○鑑定コラム

フレーム表示されていない場合はこちらへ

トップページ

田原都市鑑定の最新の鑑定コラムへはトップページへ

前のページへ

次のページへ

鑑定コラム全目次へ

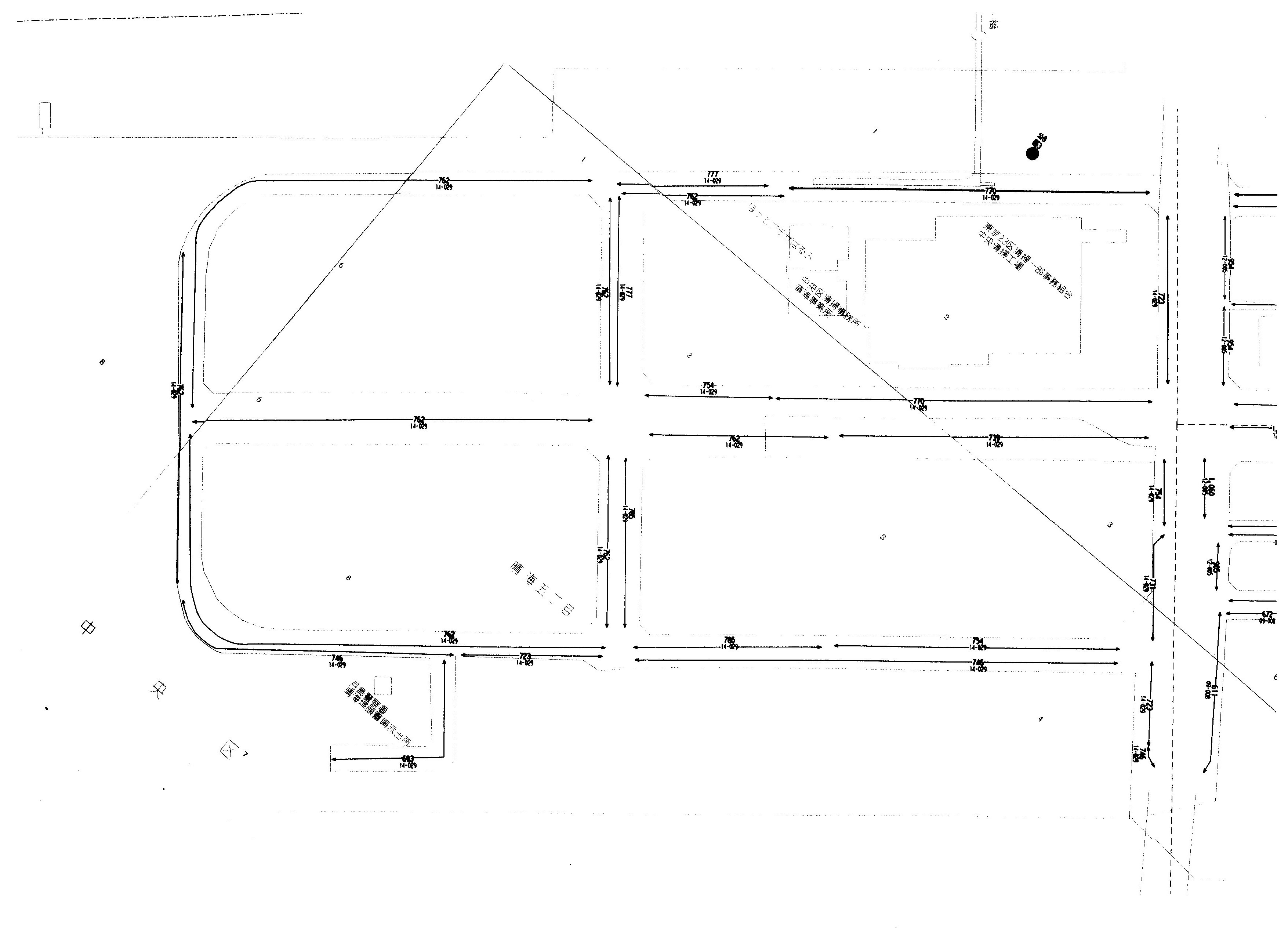

1.令和6年東京都中央区晴海5丁目の固定資産税路線価

東京都主税局が、令和6年度の土地固定資産税路線価を発表した。

東京オリンピック晴海選手村の土地で、現在は、「晴海フラッグ」というマンションの集合建物の総称の地域の土地である。

その晴海5丁目の土地の固定資産税路線価は、下図である。

(https://www.tax.metro.tokyo.lg.jp/map/R06/chuuou/html/038.html)

画像をクリックすると拡大します。

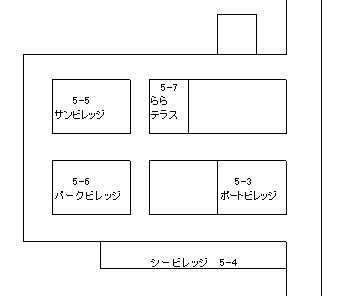

晴海5丁目の土地は5街区に区分されており、選手村街区と晴海フラッグ名で記すと、

A : 第5-3街区 → ポートビレッジ

B : 第5-4街区 → シービレッジ

C : 第5-5街区 → サンビレッジ

D : 第5-6街区 → パークビレッジ

E : 第5-7街区 → ららテラス

である。

オリンピック選手村街区名で論を進める。

各街区の最高固定資産税路線価は、下記である。

第5-3街区 754千円/㎡

第5-4街区 746千円/㎡

第5-5街区 762千円/㎡

第5-6街区 762千円/㎡

第5-7街区 777千円/㎡

(注) 第5-7街区路線及び第5-3街区の東側路線には、平成30年度、令和3年度、令和6年度基準固定資産税路線価はつけられています。他の街区路線は、令和6年度に初めて固定資産税路線価がつけらました。

2.令和6年旧晴海選手村土地の更地価格

東京都のホームページの主税局の土地固定資産税の求め方の章において、固定資産税を求めるには標準宅地を選定し、その価格から各土地が接面する道路に固定資産税路線価を設定すると説明する。

その標準宅地価格は、「地価公示価格及び不動産鑑定士等による鑑定評価から求められた価格等の7割を目途として評定します。」と記す。

つまり、固定資産税の路線価は、地価公示価格の7掛けの価格である。

地価公示価格を適正時価とすれば、固定資産税路線価を0.7で除せば、その道路に接面する土地の適正な価格が求められることになる。

側方路・三方路・四方路、地積大、間口・奥行等の要因は考えないものとする。

旧選手村5つの街区の令和6年の更地価格は、例えば5-3街区の価格は、

754千円/㎡÷0.7=1,077千円/㎡

である。

同様に各街区の令和6年の価格を求めると、下記である。

第5-3街区 1,077千円/㎡

第5-4街区 1,066千円/㎡

第5-5街区 1,089千円/㎡

第5-6街区 1,089千円/㎡

第5-7街区 1,110千円/㎡

3. 地価変動率

晴海選手村土地売却算定の価格時点は、都側鑑定の鑑定書では平成28年4月である。

第5-7街区の接面道路反対側近くに、東京都基準地の中央-3(中央区晴海5-1-9 住居表示)がある。この基準地は平成29年より、地価公示地中央-8にも選定された。即ち基準地と地価公示地に重複選定されたのである。

平成28年7月、令和6年1月の基準地、公示地の土地価格は下記である。

平成28年7月 ㎡当り950千円

令和6年1月 ㎡当り1,220千円

平成28年7月~令和6年1月の間の地価変動率は、

1,220千円÷950千円 =1.2842

1.2842である。

この変動率を、旧晴海選手村土地の地価変動率とする。

4.平成28年4月の晴海選手村土地価格

平成28年4月の晴海選手村の第5-3街区の土地価格は、平成28年4月~令和6年1月迄の地価変動率は、1.2842であるから、

1,077千円/㎡÷1.2842≒839千円/㎡

と求められる。

同様にして求めると、下記である。

第5-3街区 839千円/㎡

第5-4街区 830千円/㎡

第5-5街区 848千円/㎡

第5-6街区 848千円/㎡

第5-7街区 864千円/㎡

第5-3街区の土地面積は26,300.14㎡である。

第5-3街区の土地価格は、

839千円/㎡×26,300.14㎡≒22,065,817千円

である。

同様にして各街区の土地総額を求めると下記である。

単価千円/㎡ 面積 ㎡ 土地総額千円

第5-3街区 839 26,300.14 22,065,817

第5-4街区 830 23,633.20 19,615,556

第5-5街区 848 37,441.27 31,750,197

第5-6街区 848 35,175.79 29,829,070

第5-7街区 864 11,355.86 9,811,463

計 133,906.26 113,072,103

土地総額は、

113,072,103千円≒113,070,000千円(1130億7千万円)である。

土地平均価格は、

113,070,000千円÷133,906.26㎡≒844,000円

㎡当り844,000円である。

晴海5丁目の都有地選手村5街区の売却価格は、開発法という適用を間違えた鑑定手法で求められた96.1億円である。

一般的には都有地の売却価格(鑑定評価額)は、129.6億円と云われているが、その鑑定評価額には出来上がった建物を選手村として3ヶ月程度使用する家賃として、オリンピック組織委員会から支払われる金額が含まれている。

家賃を土地鑑定評価額にする不動産鑑定などないから、開発法で求められた各街区の評価額の合計の96.1億円が土地の鑑定評価額である。

5つの街区の土地の都側鑑定会社の鑑定評価額は、下記である。

総額 ㎡単価

第5-3街区 710,000,000円 (27,000円)

第5-4街区 1,170,000,000円 (49,500円)

第5-5街区 4,060,000,000円 (108,000円)

第5-6街区 2,750,000,000円 (77,300円)

第5-7街区 95,000,000円 (83,700円)

計 9,610,000,000円 (平均71,700円)

令和6年の東京都主税局の固定資産税路線価から、土地価格変動率を使用して逆算すれば、平成28年4月の晴海選手村土地は、1130.7億円程度が妥当な土地価格と求められる。

96.1億円の土地価格が適正であると主張する事など云えるものでは無かろう。

選手村建物使用の家賃として授受される33.5億円を加えて129.6億円が晴選手村土地の適正な鑑定評価であると判決した裁判官も裁判官である。

間違った裁判の代表例の一つとして後世まで伝えられる事になろう。

5.主税局は晴海選手村都有地96.1億円売払を何故黙認したのか

平成28年4月時点の更地価格は、前記で1130.7億円と証明された。

各街区の価格単価に0.7を乗じれば、固定資産税路線価を推定出来る。

第5-3街区の更地価格は839千円/㎡である。これから第5-3街区の固定資産税路線価は、

839千円×0.7≒587千円/㎡

と求められる。

同様にして求められた各街区の固定資産税路線価は、下記である。

第5-3街区 587,000円/㎡

第5-4街区 581,000円/㎡

第5-5街区 594,000円/㎡

第5-6街区 594,000円/㎡

第5-7街区 606,000円/㎡

上記土地価格が、平成28年4月の固定資産税路線価である。この価格である事は主税局として充分予測され、予測出来た。

それにも係わらず、

第5-3街区 587,000円→27,000円

と、固定資産税価格を大幅に下回る売却価格は、通常の不動産取引においてはあり得ないことから、都有地の売却価格は甚だ異常と判断し、都市整備局に間違いと指摘し、副知事に伝え、正常な適正価格にする様に何故しなかったのか。

各街区も同じである。

第5-3街区 587,000円/㎡ → 27,000円/㎡

第5-4街区 581,000円/㎡ → 49,500円/㎡

第5-5街区 594,000円/㎡ → 108,000円/㎡

第5-6街区 594,000円/㎡ → 77,300円/㎡

第5-7街区 606,000円/㎡ → 83,700円/㎡

何故、主税局は市場を反映した適正な価格での都有地の売却を、都市整備局に主張しなかったのか。副知事は何をしていたのか。間違った行政をしていると云うことが分からなかったのか。

6.固定資産税路線価は、都有地売却価格とは無関係という判断は間違っている

主税局は、都市整備局に都有地価格の売却価格は安すぎると云うことを何故伝えなかったと批判すると、主税局は間違い無く、「他局の業務に口出しは出来ない。」、「知らなかった」等と云う反論を必ずするであろう。

又、「都有地の売却価格と固定資産税路線価とは無関係である」と反論するであろう。

しかし、同じ都有地を売る時は、オリンピック要因があるから土地は最有効使用出来ないから安くなると云って、適正時価の8.5%(96.1億円÷1130.7億円=0.085)で売払い、建物が建てられた時には、最有効使用の建物利用されている100%の適正時価である1130.7億円に対する土地固定資産税を徴収するのである。

平成28年時の土地と令和6年の土地は、土地という不動産で変わりは無い。

変わったのは、平成28年時は建物の建っていない更地の状態であったが、令和6年時はRC造17階建のマンション22棟と、建設中の50階建の高層住宅2棟の敷地になっているということである。

そして、土地価格が平成28年時から令和6年時までに1.2842倍変動したということだけである。

それなのに、土地価格が96.1億円と1130.7億円の開差があると言うことはおかしいと思わないのか。

このことは、都有地売却価格が市場性を無視して、甚だ安い価格で売却したためである。

これだけの土地価格差が生じたことは、生じさせる不正行為、法律違反行為が行われたということ以外合理的な説明がつかないであろう。そうでなければ、この様な土地価格差が生じるハズが無かろう。

この事に、主税局はだんまりで、見て見ぬふりをしている。

都有地の売却土地の著しい低額に対してだんまりしていて、固定資産税を徴収する時は、にわかに適正な土地価格に対する課税であると主張する。

甚だずるい判断、行為ではなかろうか。

「役所ほど悪いことをする所はない、大きい会社ほど悪いことをする所はない、大きい組織ほど悪いことをする所は無い」という格言のごとくのささやきがあるが、東京都のこの行為は、それを正に示しているものではなかろか。

7.晴海選手村土地廉売事件の裁判所の判決は法律の解釈を間違っており違法である

① 「個人施行者」と成った時は、所有権は移転していないのに移転しているとする判決

上記5章、6章のごとく、主税局及び都市整備局等東京都を批判すると、これら局は必ず、東京地方裁判所、東京高等裁判所そして最高裁判所は、東京都の土地売却価格に違法性は無く、適正であると判決したのであるから、東京都の行為は間違っていないと、判決を証拠にして反論するであろう。

だが、その判決が法律の解釈を間違えている。

このことは、鑑定コラムに記しているが、一つは、東京都が地方公共団体であるにもかかわらず、晴海選手村の地域を市街地再開発事業として行うに際しての施行者は、東京都という「個人施行者」として事業を行った。

控訴審判決は、P36で次のごとく判示する。

「都市再開発法第110条2項に基づき、本件権利変換計画の定めるところにより、本件権利変換期日において、地権者たる東京都が本件土地の所有権を失うとともに、施行者たる東京都が新たにその所有権を取得したのであるから、施行者たる東京都は本件再開発事業により本件土地を取得したものとして同法108条2項の適用を受けるものと解される。」

(注)110条2項は、権利者全員同意の場合の特則条項である。

この判決に対して、以下のごとく間違いを指摘する。

控訴審判決は、「権利変換期日において、地権者たる東京都が本件土地の所有権を失うとともに、施行者たる東京都が新たにその所有権を取得した」として所有権の移転を判示するが、東京都が「個人施行者」になった時に、所有権は移転していない。

判決は所有権が移転したと判断している。ここで法律解釈の間違いを起こしている。

次に、都有地の所有権が移転すると云うことは、それは所有権という権利を譲渡することを意味し、財産の処分行為である。

都有地という財産処分行為は、都議会の承認を得なければならない。

それは地方自治法237条2項に規程してある。

このことを裁判官は見落としている。

② 個人施行を選択した時に都有地処分には議会の承諾が必要である

全員同意型の個人施行の市街地再開発事業は、土地所有権が等価の土地所有権で無く、建物の所有権でも良いという類のものであり、それは土地という財産の処分行為を行うことになる。

全員同意型の個人施行の市街地再開発事業は、事業参加権利者の「同意」が無ければ、権利変換等の行為が行えないことから、「同意」すると云うことは、それ等行為を行うということになる。

それ故、都有地のごとく公有地の場合には、全員同意型の個人施行の市街地再開発事業を行うことは、財産を処分することになることから、議会の承認を得るという行為が必要になる。

このことが裁判官は分かっていなく、法律解釈を間違えて判決している。

③ 施行者が「個人施行者」の場合には、都市再開発法第108条2項の適用は出来ない

都市再開発法第108条2項は、次のごとく規定する。

「2 施行者が地方公共団体であるときは、施行者が第一種市街地再開発事業により取得した施設建築敷地若しくはその共有持分、施設建築物の所有を目的とする地上権、施設建築物の一部等又は個別利用区内の宅地の管理処分については、当該地方公共団体の財産の管理処分に関する法令の規定は、適用しない。」

この規定に対して、控訴審判決はP35で、次のごとく判示する。

「原判決第3の2(3)ウ(同36頁15行目から同38頁41行目まで)において説示するとおり、再開発法108条2項の適用を地方公共団体が公共団体施行者である場合に限定する旨を定めた法令の規定は存しない上、権利変換計画においてあらかじめその管理処分の方法が定められている保留床(同法73条1項15号参照)について、財産の管理処分に関する法令の規程による制限を受けることとなれば、権利変換計画に定められたとおりの管理処分が困難となるおそれがあることは、施行者である地方公共団体が公共団体施行者であるか個人施行者であるかを問わないことからすれば、同項所定の「施行者が地方公共団体であるとき」とは、地方公共団体が公共団体施行者である場合のみならず、個人施行者である場合も含むものと解される。」

この判決に対して、以下のごとく間違いを指摘する。

控訴審判決は、権利変換計画に定められたとおりの管理処分が困難となるおそれがあることは、施行者である地方公共団体が公共団体施行者であるか個人施行者であるかを問わなく等しく生じると判示するが、施行者が地方公共団体の場合は、地方自治法第237条2項に従って財産処分は議会の承認を得なければならないことから議会の承認を得る。

一方、公共団体が個人施行者となった場合も、前記したごとく、全員同意型の個人施行者の市街地再開発事業に参加することは、公有地の財産の処分をすることに同意することになるから、その事業に参加する前に、議会の承認を得ていなければならなく、得ている事になるから権利変換計画に定められたとおりの管理処分が困難となるおそれは生じない。

それ故、「権利変換計画に定められたとおりの管理処分が困難となるおそれがあることは、施行者である地方公共団体が公共団体施行者であるか個人施行者であるかを問わない」という判示は失当である。

法律の拡大解釈もいい加減にせょと裁判官を叱責したくなる。

法律の拡大解釈をして、地方公共団体の個人施行者の場合も都市再開発法108条2項が適用出来るという法律解釈は、裁判官であるからといって許されるものでは無い。

④ 監査報告書の都市再開発法第108条2項の誤魔化し解釈

平成29年7月18日付の「中央区晴海五丁目西地区の譲渡価格は違法・不当であり、損害の回復等必要な措置を講じることを求める住民監査請求(その2)監査結果について」という東京都監査事務局の監査報告書(以下「監査報告書」と呼ぶ)のP40~41に、都市再開発法第108条2項についての監査報告がなされている。

その監査報告書記述は下記の記述である。

「しかしながら、本件は、都の個人施行による第一種市街地再開発事業であり、再開発法第108条第2項の「施行者が地方公共団体であるとき」は、「施行者が第一種市街地再開発事業により取得した施設建築敷地」の「管理処分について」は、「当該地方公共団体の財産の管理処分に関する法令の規定は、適用しない」に該当し、自治法第237条第2項及び財価審条例は適用除外であり、適法である。」

監査報告書も、晴海選手村の市街地再開発事業の施行者は、東京都の「個人施行者」を伏せて、東京都は地方公共団体であり、施行者は東京都であるから再開発法108条2項の適用があると報告する。

施行者は、東京都という「個人施行者」である。

東京都は日本一の地方公共団体である。

その東京都が市街地再開発事業を行う場合は、一般的には施行者は「東京都(地方公共団体)」と表示して事業を行う。

しかし、晴海選手村の場合、地方公共団体の東京都が、自ら施行者は「個人施行者」と届けて行っている。

施行者を「個人施行者」と知事に届けることによって、都市再開発法のややこしい煩雑な手続きを要求している多くの法律条項の適用除外という恩恵を得る事ができる。

東京都は、地方公共団体で有りながら施行者を「地方公共団体」とせず「個人施行者」として晴海選手村の再開発事業の届出を行っている。

監査報告書は、東京都という地方公共団体が「個人施行者」として事業を行うのに、あたかも地方公共団体の東京都が事業を行うがごとく錯覚させ、見事に誤魔化している。

監査報告書P11の事業概要の事実関係の記述の個所では、

「施行者 東京都(個人施行)」

と記している。

本来は、「施行者 東京都(個人施行者)」と記さねばならないのに、そこをあやふやにして、「施行者 東京都(個人施行)」と「者」を抜かしている。

事業手続きは、「個人施行者」に適用される都市再開発法の除外条文を利用して事業を行っていることから、施行者は、地方公共団体である東京都の「個人施行者」であることに間違いは無い。

監査報告書の報告は、肝心要の所を誤魔化して報告しており、かなりの悪質なものである。

裁判官もこの表現に騙されて、或いは逆利用してか、判決は「同項所定の「施行者が地方公共団体であるとき」とは、地方公共団体が公共団体施行者である場合のみならず、個人施行者である場合も含むものと解される。」という無茶苦茶な法律解釈し、晴海選手村土地の市街地再開発事業は合法であると判決する。

司法が、行政に屈服するシーンを見せつけられるところである。

(注) 都市再開発法は、事業の種類として第一種市街地再開発事業と第二種市街地再開発事業に区分する。

第一種市街地再開発事業は、権利変換によるものである。

施行者は、地権者数人による「個人施行者」、地権者の個人や会社によって構成される「市街地再開発組合」が主たる施行者である。

第二種市街地再開発事業は、用地買収が伴う事業である。

施行者は、「地方公共団体」、「都市再生機構」、「地方住宅供給公社」等である。

都市再開発法は、施行者の類型が厳格に決められており、施行者ごとに適用される法律となっており、個人施行者の場合、適用法律条項の除外が最も多い。

⑤ 晴海選手村土地売却は地方自治法第237条2項違反である

イ、地方自治法第237条2項

地方自治法237条2項は、下記である。

「第二百三十八条の四第一項の規定の適用がある場合を除き、普通地方公共団体の財産は、条例又は議会の議決による場合でなければ、これを交換し、出資の目的とし、若しくは支払手段として使用し、又は適正な対価なくしてこれを譲渡し、若しくは貸し付けてはならない。」

ロ、晴海選手村土地の譲渡に都議会の承諾を得ていない

都有地という土地は、東京都という地方公共団体の財産である。

晴海選手村土地は、都有地である。

都有地を譲渡する時には、地方自治法第237条2項に従い、都議会の承認を得なければならないが、東京都は晴海選手村土地を譲渡する時に、議会の承認を得ていない。

都議会の承諾を得なければならない機会は、3回あったが、いずれの時も都議会の承認を得ていない。

a.1回目

施行者は個人施行者で、地権者が一人の場合も個人施行者の全員同意型再開発事業になる。

晴海選手村再開発事業は、施行者は個人施行者の東京都であり、地権者は東京都のみであるから、個人施行者の全員同意型再開発事業になる。

全員同意型の個人施行者の再開発事業は、土地所有権が等価の土地所有権で無く、建物の所有権でも良いという類のものであり、それは土地という財産の処分行為を行うことになる。

「同意」が無ければ、それ等行為が行えないことから、「同意」すると云うことは、それ等行為を行うということになる。つまり東京都の晴海選手村土地財産の処分になる。

それ故、 晴海選手村市街地再開発事業を行う為に、個人施行者を選択した場合、土地所有者1人であるから、その市街地再開発事業は、全員同意型再開発事業ということになり、再開発事業に同意する前に都議会の承認が必要である。

土地所有者は東京都であるが、それは東京都という地方公共団体の所有であり、代表者の都知事は、都有地の管理をまかされているに過ぎなく、都知事の所有のものでは無い。それ故、都知事が勝手に売り払う事は出来ない。

都有地を売り払う場合には、都議会の承認が必要である。

東京都は都議会の承認を得ていなかった。

b.2回目

控訴審判決は、「本件権利変換計画の定めるところにより、本件権利変換期日において、地権者たる東京都が本件土地の所有権を失うとともに、施行者たる東京都が新たにその所有権を取得した」と判示し、所有権の移転を認定している。

都有地の所有権の移転は、都有地という財産の譲渡であり、その際には都議会の承認が必要である。

この判決の記述は間違っている。土地の所有権は移転していない。

しかし、所有権が移転していると裁判官の認定が正しいと云うことになれば、都議会の承認が必要である。東京都は都議会の承認を得ずに、晴海選手村土地の譲渡をしたということになる。

c.3回目

特定建築者(11の不動産業者・開発業者の集合した団体)に晴海選手村の都有地を売り払う時である。東京都は都議会の承認を得ずに都有地を特定建築者に譲渡した。その金額は、選手村宿舎として貸し出す家賃を含めた129.6億円である。

8.晴海選手村の市街地再開発事業は法律違反の事業である

① 都市再開発法第108条2項、地方自治法第237条2項に違反した事業

上記で述べたごとく、晴海選手村土地の市街地再開発事業(晴海五丁目西地区第一種市街地再開発事業)は、都市再開発法第108条2項、地方自治法第237条2項に違反した事業である。

② 東京都財務局は基準地中央-3の存在を何故無視したのか

晴海選手村土地第5-7街区の北側近くに、東京都の基準地中央-3がある。

基準地の所在地等は、下記である。

所在地 東京都中央区晴海5-1-9(住居表示)

最寄り駅 地下鉄勝ちどき駅 900m

価格 895,000円/㎡(平成27年7月1日)

土地面積 4,158㎡

土地利用 SRC造20階の共同住宅

道路巾員 区道巾員20m、三方路

用途地域 商業地域 容積率500%

東京都財務局は、基準地価格の管理監督部署である。

基準地中央-3の南側の同一近隣地域にある都有地の街区域の土地が、㎡当りり27,000円~108,000円という低額な価格で譲渡されるのを黙って見ていたのか。

何の為に中央-3と言う基準地価格があるのか。

都市整備局にコケにされ、都側鑑定会社に無視されて、それに対して何一つ文句を云わなかったのか。

東京都が都有地を売り払う場合には、基準地価格の存在を無視しても良いと、思っているのか。

財務局は、地方自治法第237条2項を知らなかったのか。

③ 都市再開発法第108条2項の悪用を防ぐ法改正を行え

都市再開発法第108条2項は、市街地再開発事業の「個人施行者」には適用され無い条項である。

それにも係わらず、東京地裁、東京高裁、最高裁は適用されるという誤った法律解釈を行った。

法律の専門家である裁判官の恣意的な誤った法律解釈を止めさせるために、同法第108条に、下記のごとく、第3項を追記する法改正を国交省及び国会議員にお願いする。

「2 施行者が地方公共団体であるときは、施行者が第一種市街地再開発事業により取得した施設建築敷地若しくはその共有持分、施設建築物の所有を目的とする地上権、施設建築物の一部等又は個別利用区内の宅地の管理処分については、当該地方公共団体の財産の管理処分に関する法令の規定は、適用しない。

3 地方公共団体が個人施行者として第一種市街地再開発事業を行う場合は、地方自治法第237条2項の規定は、適用される。」

鑑定コラム2279)「晴海選手村従前土地価格はおかしいでは無いのか」

鑑定コラム2281)「公有地の評価、巨額土地評価、裁判の土地価格証拠は調査報告書等ではダメである」

▲

フレーム表示されていない場合はこちらへ

トップページ

前のページへ

次のページへ

鑑定コラム全目次へ